このページを読んでいる方なら、おそらく「認知症になると資産が凍結される」という話、聞いたことありますよね。

私も、父に認知症の疑いが出てきたときにいろいろと調べてなんとなく知りました。

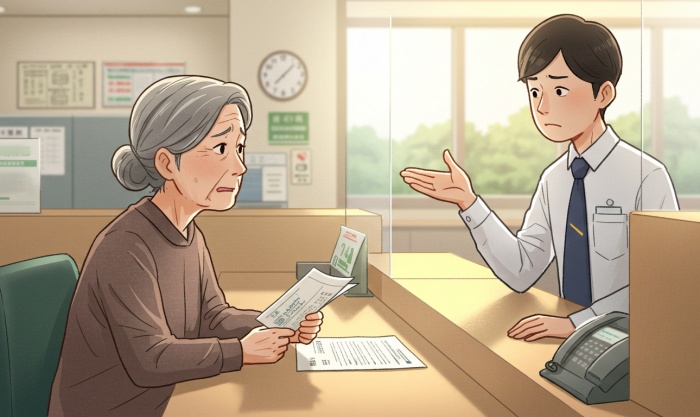

でも実際に、母親が銀行へ相談に行ったときには結構ギリギリで。一時はどうなることかと思っていたんです。

「これが噂の資産凍結か…」と実感しましたね。

幸い、うちは「代理人登録」の制度で何とか対応できましたが、もっと資産があったら「家族信託」を考えていたと思います。

この記事では、私の経験をもとに「家族信託」について調べたことをまとめています。

この記事を読むとこんなことが分かります

- 認知症と資産凍結のリスク

- 代理人登録・家族信託・成年後見人の違い

- 資産凍結を防ぐポイント

父が認知症になり、資産が自由に使えなくなった

認知が進めば口座は“凍結”される

父に認知の症状が出始めたとき、最初に不安になったのはやっぱり病院代や介護費用の支払いでした。

もちろん、まだ認知の症状が酷くなければ、本人が振込や引き出しをすればいいだけの話なんですが、ちょっと怪しくなってきたら家族でも代行できるようにしておくのが賢明です。

本人の状態が通常であれば家族の代行が許容されることでも、認知の状態になってしまったら、たとえ家族でも不正防止の為にそれらはできなくなります。

家族なのに? 親のために動いてるのに? とモヤモヤしますが、これが“資産凍結”ということなんですよね。

「代理人登録」でなんとか対応できた

幸い、うちはまだ認知の初期段階だったので、銀行に相談して「代理人登録」の届出をすることでなんとか進めることができました。

これは、家族などを“代理人”として登録することで、口座の出し入れなどができるようになる制度です。

ただしこれも、銀行によって対応が違ったり、認知症の進行具合によっては断られることもあると後から知りました。

私たちはたまたま「早めに動けたから」良かったですが、少しタイミングが遅ければ、たとえ口座の残高がそれほど多くなくても、ことはスムーズに運ばなかったと思います。

「大きな資産がなければ大丈夫」と思っていたけれど…

少額でも、名義の壁にぶつかると厄介

「そんなに資産があるわけじゃないし、大丈夫でしょ」

当時の私は、正直そんなふうに思っていました。実際、父の通帳に残っていたのはそれほど大きな金額ではなかったですし、日常の出費もなんとかなると思っていたんです。

でも、いざ動こうとすると、“名義が本人である” というだけで、家族でも手が出せなくなるという現実に直面します。

お金がある・ないの問題ではなく、「使える状態にあるかどうか」が大事なんだと感じました。

自宅や不動産がある家庭は“別次元の手間”になる

うちは不動産が父の名義ではなく、資産も分散していなかったので助かりましたが、もし父名義の土地や家があったら、状況は全く違っていたと思います。

もちろん、不動産は「売る」「貸す」「建て替える」など、何か手を加えるたびに名義人の意思確認が必要です。

でも、認知症で判断能力がなくなると、それが一切できなくなってしまい、

結果として、家庭裁判所を通して「成年後見人」を立てるしかなくなり、時間も手間も費用もかかる状況に追い込まれます。

- 代理人登録:元気なうちに代理人の登録をすれば、銀行での預金引き出しなどを代わりに行える。

- 家族信託:将来の資産管理や処分を信託契約で託せば、認知症後も不動産などを柔軟に扱える。

- 成年後見人:判断能力がなくなった後、家庭裁判所が選んだ人が代理で手続きを行う制度。

資産がある程度あるなら「家族信託」を検討したほうがいい理由

「まだ元気なうち」にしか使えない制度

そのようなことが起きないように前もって契約するのが「家族信託」という制度です。

家族信託契約をしておけば、完全に認知が進んでしまっても家族に資産管理を託すことができます。

預金や不動産、株式などを“信託”という形で預けておくことで、親が判断力を失ったあとでも、事前に決めた人(家族)がスムーズに資産を管理できる仕組みですね。

ただし、この制度には大事な前提があります。

それは「契約時点で本人に “判断能力” がある」こと。つまり、きちんと話し合いができるちにしか契約ができないということです。

この点が、よく比較の対象になる「成年後見人(制度)」と大きく違うところなんですよね。

成年後見人は、判断能力がなくなってしまった場合の制度で、仕業の代理人を裁判所が選定するといった手順が必要なので、手間とコストがかかります。

不動産や預金管理がスムーズになるのはやはり大きい

もし父名義の不動産やまとまった資産があったとしたら、きっと私もすぐに家族信託のプロセスを踏んでいたと思います。

認知の症状が進んでしまって本人の意思確認ができなくなってしまったら、手間も時間もお金もかかるルートに進むしかなくなりまが、

家族信託なら、そういった資産の管理や売却を、家族内でスムーズに進めることが可能になるからです。

家族信託と成年後見人はそもそも目的が違うのですが、いずれにしても、相談した専門家の方は、家族信託を検討するうえでの大きな判断ポイントは「不動産があるかどうか」だと言っていました。

親が元気なうちに、備えておくということ

契約や手続きは“元気な今”だからこそできる

家族信託に限らず、資産や相続の話って「もう少しあとでもいいかな」と思いがちです。

私もそうでしたが、やっぱり父がまだ元気だった頃に、ちゃんと話しておけばよかったとつくづく思います。

言うまでもなく、まだ元気な両親と、「認知症になったら…」という話をするのはなかなか難しいものですよね。

でも、実際に認知症が進んでしまうと、「もう間に合わない」という現実に直面します。

認知症は、「症状が出始めたら改善することはない」と言われていますが、まさにそれを実感しています…

認知の症状は、思っているよりも急激に進むので、本当に “早すぎるくらいがちょうどいい” です。

まとめ|“もしもの前に”できることは意外と限られている

親が認知症になってからは、できることは本当に限られます。

たとえ家族でも、名義のある資産に自由に触れることはできず、思っている以上に「何もできない」ことが多いのが現実です。

うちの場合は、代理人登録でなんとか対応できましたが、これは比較的早く動けたのと、それほど資産がなかったから。

もし家や土地、証券口座などが父名義だったら、きっともっと複雑な手続きになっていたと思います。

だからこそ、親に認知症の兆しが見え始めたときは、できるだけ早めに「お金の管理をどうするか」を話し合っておくことをおすすめします。

家族信託という制度もありますし、うちのように代理人登録で対応できるケースもあります。

どちらが合っているかは、資産の内容やご家族の状況によって変わると思いますが、大切なのは、「症状が進んでから慌てる」のではなく、「まだ動けるうちに備える」こと。

私自身、知っていればもっとラクだったのに…と思うことが何度もありました。

◇このページが、少しでも同じような状況の方の参考になればうれしいです。